Biuro Usług Informatycznych Stowarzyszenia Księgowych w Polsce

Data publikacji: 9 stycznia 2018 13:51 | Ostatnia aktualizacja: 9 stycznia 2018 14:42 | Kategorie: Vademecum Przedsiębiorcy

Jednolity Plik Kontrolny to ogólna nazwa kilku zbiorów danych na temat wszystkich operacji gospodarczych przedsiębiorstwa, które zostały wykonane w danym okresie. Zbiory te zapisywane są w plikach wyłącznie w wersji elektronicznej w określonym układzie i na podstawie z góry ustalonych schematów. Generowanie JPK odbywa się z poziomu programów służących do wystawiania faktur, programów handlowych, systemów ERP oraz systemów finansowo-księgowych według narzuconych standardów. Pliki JPK przesyła się na tzw. bramkę Ministerstwa Finansów.

Pliki JPK zapisywane są w schematach XML. Poniżej lista poszczególnych struktur, która obejmuje 7 rodzajów plików.

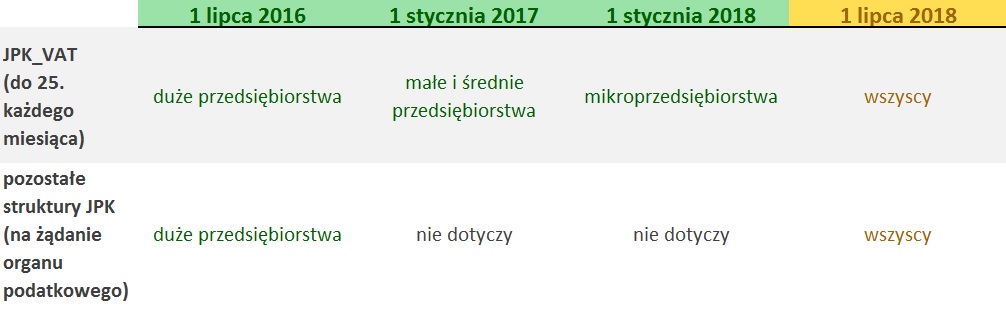

Obowiązek wysyłania pliku JPK_VAT co miesiąc od 1 lipca 2016 roku dotyczy dużych przedsiębiorców, od 1 stycznia 2017 roku małych i średnich, a od 1 stycznia 2018 roku także mikroprzedsiębiorców. Pierwszy plik JPK_VAT mikroprzedsiębiorcy zobligowani są przesłać organom podatkowym za miesiąc styczeń do 25-02-2018 r.

Pamiętaj, że JPK_VAT wszyscy podatnicy od 1 stycznia 2018 r. zobowiązani są wysyłać organom podatkowym co miesiąc bez wezwania, nawet w przypadku, kiedy dotychczas rozliczali się kwartalnie.

Pozostałe struktury JPK (JPK_WB, JPK_MAG, JPK_KR, JPK_FA, JPK_EWP, JPK_PKPIR) na żądanie od 1 lipca 2016 roku muszą wysyłać duże przedsiębiorstwa, a od 1 lipca 2018 roku również małe, średnie i mikroprzedsiębiorstwa.

Tabela podsumowująca

Struktury JPK zawierają informacje na temat operacji magazynowych, wyciągów bankowych, ksiąg rozrachunkowych, faktur VAT, rejestrów zakupu i sprzedaży, które będą obejmowały określony termin (np. miesiąc).

PRZYKŁADOWY JEDNOLITY PLIK KONTROLNY

(przykładowy plik JPK_VAT wygenerowany został w programie Subiekt GT)

Kary za niedostarczenie Jednolitego Pliku Kontrolnego są znaczne:

– do 2800 zł – kara porządkowa za nieuzasadnioną odmowę okazania w określonym terminie dowodów księgowych i ksiąg podatkowych;

– do 720 stawek dziennych (czyli nawet do 19,2 mln zł) – grzywna za utrudnianie wykonania czynności służbowej (może być to np. uszkodzenie lub zniszczenie dokumentu dotyczącego prowadzenia działalności gospodarczej);

– do 120 stawek dziennych (do 3,2 mln zł) – kara grzywny za brak złożenia właściwemu organowi wymaganej informacji podatkowej (art. 80 § Kodeksu karnego skarbowego);

– do 240 stawek dziennych (do 6,4 mln zł) – kara grzywny, gdy podatnik w złożonej informacji podaje nieprawdę;

– od 150 zł do 30 tys. zł – grzywna za wykroczenie skarbowe, którym jest przesłanie rejestru z opóźnieniem (zgodnie z art. 47§1 kks. za wykroczenia skarbowe).

Jeżeli chcecie być gotowi na JPK, zachęcamy do wypróbowania naszego programu bezpłatnie – za jego sprawą wystawicie faktury sprzedaży, a jak będzie to obowiązkowe w lutym, wygenerujecie plik JPK_VAT z pewnością, że wszystko jest zgodne z przepisami. W tym celu wystarczy zarejestrować się na naszej stronie oraz bezpłatnie pobrać maszfakture.pl.

W przypadku jakichkolwiek pytań zapraszamy do kontaktu.

Autor: Redakcja maszfakture.pl

Dotacje na innowacje – inwestujemy w waszą przyszłość Projekt współfinansowany ze środków Europejskiego Funduszu Rozwoju Regionalnego w ramach Programu Operacyjnego Innowacyjna Gospodarka.